기획재정부가 조세지출예산서에 포함되는 조세특례 항목을 선정하고 있으나, 어떤 항목을 선정할 지를 판단하는 구체적인 지침이나 기준이 마련돼 있지 않은 것으로 나타났다.

더욱이 기준조세체계에 해당한다는 이유로 개별 세법의 수많은 비과세·감면 항목이 조세지출 예산서에 포함되지 않아 사실상 관리 사각지대에 놓여 있다는 지적이 제기됐다.

국회입법조사처는 11일 발간한 ‘조세지출예산서 항목 선정의 문제점과 개선방안<이재윤 경제산업조사실 재정경제팀장>’ 보고서에서 조세지출항목 선정기준을 명시적으로 마련하고 개별세법의 비과세·감면 항목에 대한 전수조사를 토대로 조세지출 항목을 재분류하는 등 조세지출에 대한 관리 강화가 필요하다고 제시했다.

조세지출은 특정한 정책 목표달성을 위해 세부담을 경감시켜 주는 제도로, 올해 지출규모는 51조9천억원에 달할 것으로 전망되고 있다.

이에 따라 전체 국세수입총액에서 차지하는 국세감면율은 15.1%에 달하는 등 국가재정법 제 88조 제1항에서 정한 법정한도 14.0%를 작년에 이어 2년 연속 초과할 것으로 예상되고 있다.

국회입법조사처는 국세수입총액은 정체돼 있는 반면, 국세감면 규모가 계속 증가해 조세감면 비율이 더 높아질 수 있다는 점에서 법정한도 준수를 위한 적극적인 대응책 마련이 필요하다고 주문했다.

이와 관련, 국회입법조사처가 조세지출예산서상에 포함되는 조세특례 항목 선정의 적절성을 검토한 결과, 현행 법령에서 기획재정부장관에게 조세지출예산서 작성 권한을 부여하고 있으나, 조세지출 항목 선정을 위한 구체적인 지침이나 기준이 마련돼 있지 않은 것으로 드러났다.

일례로 기획재정부는 조세지출예산서 특정성, 대체가능성, 폐지가능성 등을 감안해 조세특례 항목을 선정하고 있으나, 이를 구체적으로 판단할 지침이나 기준을 마련하지 않은 것으로 나타났다.

또한 일부 조세지출 항목의 경우 조세지출 특징이 없다고 재분류하고 있는 등 항목 선정의 일관성도 부족하다는 지적이다.

특히 개별세법의 수많은 비과세·감면 항목이 기준조세체계에 해당한다는 이유로 조세지출 관리대상에서 제외돼 있는 실정이다.

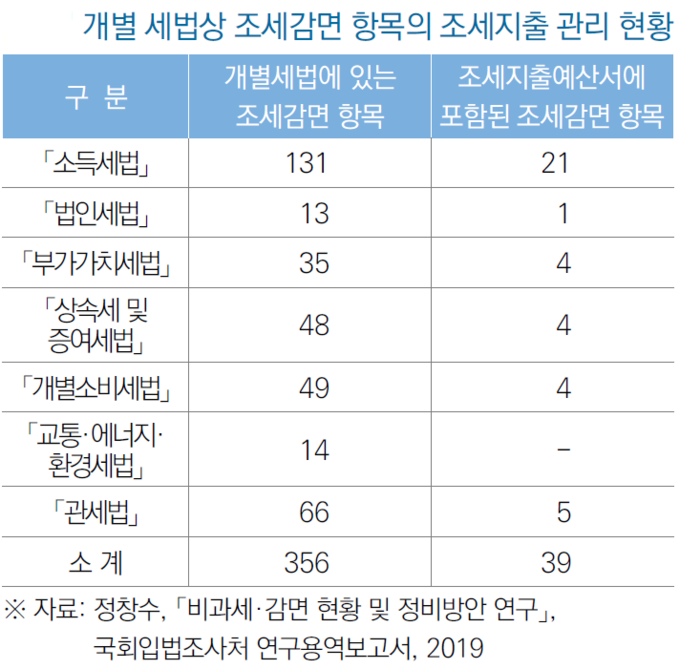

국회입법조사처가 지난해 발간한 ‘비과세·감면 현황 및 정비방안’연구용역보고서에 따르면, 개별세법에 조세감면 내용을 담은 항목이 356개에 달하고 있음에도 조세지출예산서에는 39개 항목만 포함돼 있는 등 대부분의 조세감면이 관리대상에서 제외된 것으로 나타났다.

이는 조세특례 내용이 어떻게 세법에 반영되는지에 따라 조세지출예산서 포함 여부가 달라질 수 있다는 것을 보여주는 것으로, 개별세법의 비과세·감면 항목에 대한 보다 체계적인 관리방안이 필요함을 반증하고 있다.

국회입법조사처는 조세지출예산서상의 항목 선정에 대한 문제점 개선을 위해서는 우선 조세지출 항목 선정을 위한 구체적인 지침이 마련돼야 한다고 진단했다.

해당 지침에는 조항의 입법취지, 연혁, 필요적 경비 여부 등을 종합적으로 고려한 구체화된 지침이 필요하다고 덧붙였다.

이와 함께 개별 세법상의 비과세·감면에 대한 전수조사를 토대로 조세지출 항목의 분류작업을 진행해야 한다고 주문했다.

이 과정에서 개별 세법의 조세특례를 전수조사하고, 이들 항목의 조세지출예산서 포함·불포함 사유를 공개함으로써 비과세·감면 정비의 기초 자료로 활용할 필요가 있다고 제시했다.

한편으론, 영국 재무부가 2010년 조세간소화실(OTS)를 설치해 세법상의 모든 조세감면을 파악하고, 세법의 간소화를 시도하고 있는 것을 벤치마킹할 필요가 있다고 제언했다.